Орон сууцны үнэ хугарлын цэгтээ хүрсэн

Монголын хүн амын 60 орчим хувь нь 35 буюу түүнээс доош насныхан. Жилд 10 гаруй мянган гэр бүл шинээр бүртгүүлдэг гэсэн статистик тоо бий. Маш залуу улс гэсэн үг юм. Залуу гэр бүл гэдэг ажиллаж хөдөлмөрлөж, ирээдүй өөд урагшилж яваа хэсэг. Тэдэнд байрны хэрэгцээ болоод байраа томсгох шаардлага гарч ирэх нь зайлшгүй юм.

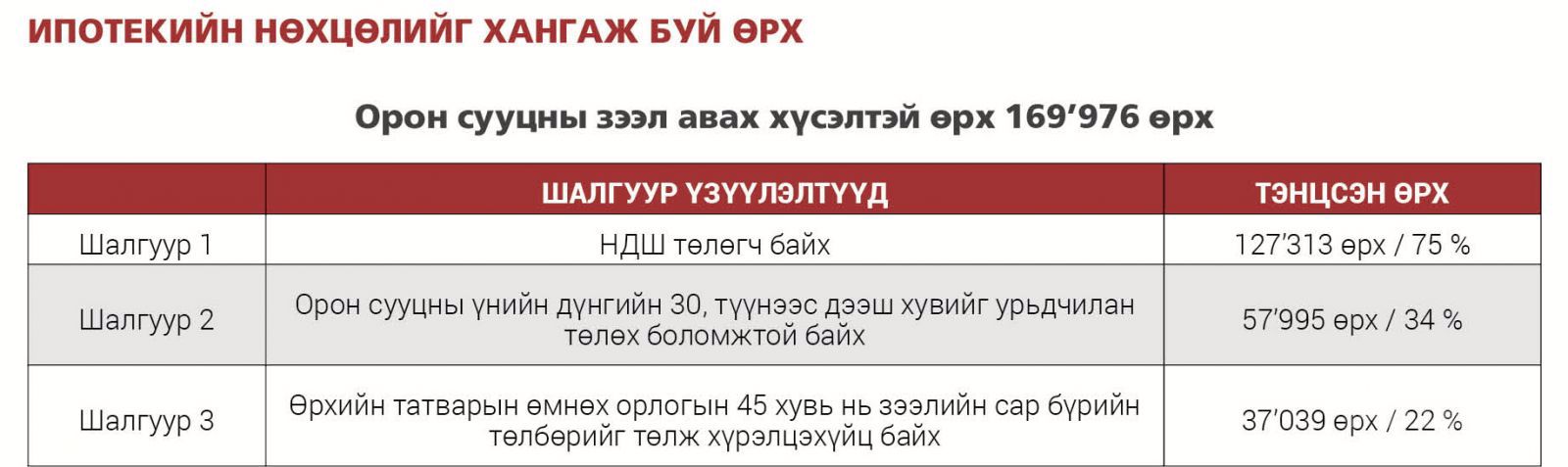

Өнгөрсөн жилийн эцсийн байдлаар Улаанбаатар хот болон орон нутагт нийт 29.462 айлын орон сууцыг Улсын комисс хүлээн авч, ашиглалтад оруулсан. Эдгээрээс 7363 айлын орон сууц зах зээлд борлуулагдаагүй хүлээгдэж байгаа. Харин ашиглалтад ороогүй байгаа ч захиалга аваад эхэлсэн орон сууцнаас борлогдоогүй нь 15.845 байна. Тэгэхээр эндээс үзэхэд 23 мянган айлын орон сууц эзнээ хүлээж байгаа аж.

Ийнхүү зах зээлд нийлүүлэлт байгаа ч борлуулалт төдийлөн сайн биш байна. Үүнд ипотек, ажилгүйдлийн түвшин, өндөр үнэ гол нөлөө үзүүлж байна.

Орон сууцны ипотекийн зээл

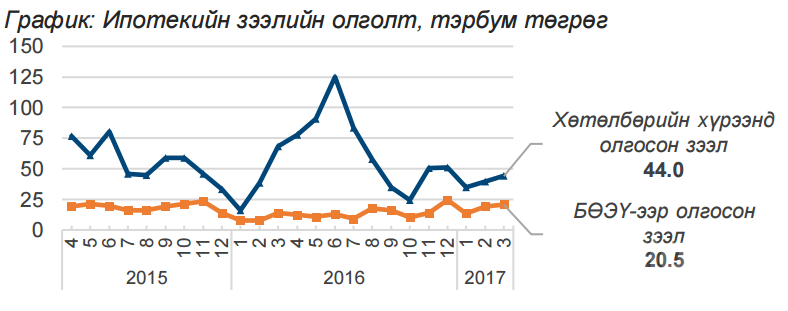

Орон сууцны ипотекийн зээлийн тухайд эргэн төлөлтөөрөө санхүүжиж байгаа болоод арилжааны бүх банк өөрсдийн санхүүжүүлсэн орон сууцандаа л энэ төрлийн зээлийг гарган өгч байгаад зээл олголт удааширч, улмаар зээлийн хүсэлтүүд хуримтлагдахад хүрсэн.

Гэхдээ Монголбанкнаас сүүлийн саруудад ипотекийн зээл олголт харьцангуй өсч байгаа тухай мэдээлсэн. Өнгөрсөн гуравдугаар сард арилжааны банкууд 460 иргэнд 27.1 орчим тэрбум төгрөгийн ипотекийн зээл олгосон байна. Энэ нь өмнөх сараас 22 хувиар өссөн дүн болов. Ингэснээр 90 мянган өрх дөрвөн их наяд төгрөгийн зээл авч, орон сууцанд оржээ. Үүний 77 хувийг орон сууцны ипотекийн санхүүжилтийн тогтвортой тогтолцоог бүрдүүлэх хөтөлбөрийн хүрээнд олгосон бол 20 хувийг арилжааны банк, үлдсэн хэсгийг бусад эх үүсвэр эзэлж буй.

Мөн үүн дээр нэмж хэлэхэд өнгөрсөн сард “МИК ОССК” ХХК-ийн охин компани болох “МИК АКТИВ АРВАН ХОЁР ТЗК” ХХК-д 262 гаруй тэрбум төгрөгийн ипотекийн зээлээр баталгаажсан бонд / ИЗББ/-ыг гаргалаа. ИЗББ-ийг ийнхүү гаргаснаар энэ төрлийн зээл олголтыг үргэлжлүүлэх, санхүүжилт үүсэх, олгосон зээлийн эргэн төлөлтөөр дахин санхүүжүүлэх боломж бүрдэж байна.

Орон сууцны үнэ

Монгол Улсад сүүлийн 10 жил эдийн засгийн нөхцөл байдлыг даган орон сууцны үнэ огцом өсч буурлаа. Гэсэн ч эдийн засгийн бичигдээгүй хуулиар огцом хэмжээгээр өсөөд буухдаа анхны үнийн дүн дээрээ хэзээ ч ирдэггүй. Энд нэгэн жишээ дурдъя.

Казахстан улсад орон сууцны үнэ 2000 доллар байснаа 10 мянган ам.доллар болж өссөн байдаг. Тэгээд эргэж буухдаа 7000 ам.доллар дээр очиж тогтворжсон. Ийм жишээ хэд хэдэн улсад ажиглагддаг. Манай улсад ч мөн адил орон сууцны үнэ буулаа гэхэд өмнөх шигээ үлэмж багасахгүй нь ойлгомжтой.

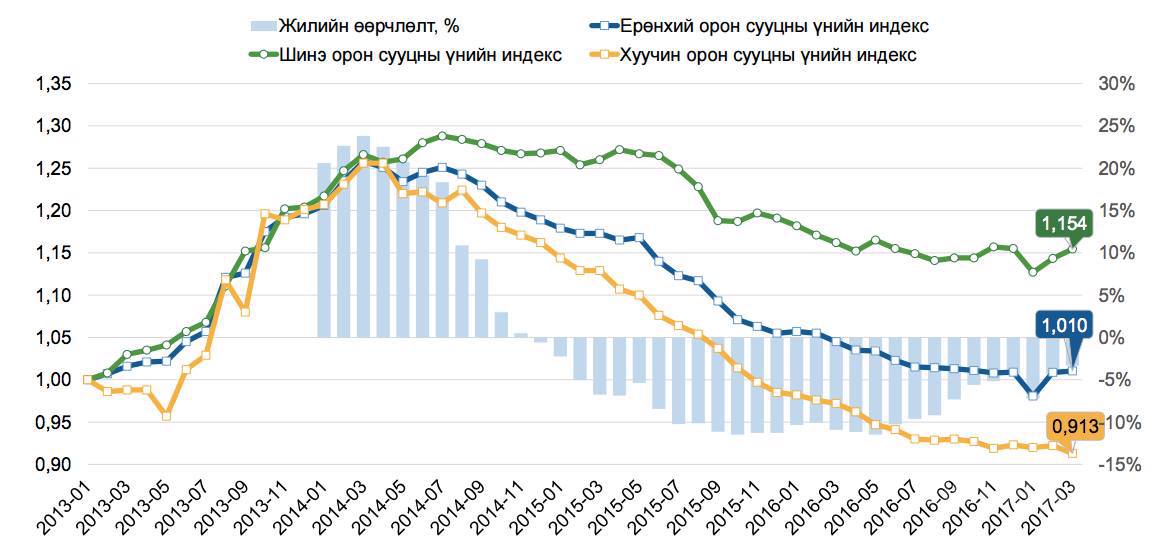

“2012 онд нэг метр квадратын үнэ нь дунджаар нэг сая 650 мянган төгрөгийн ханштай байсан бол 2014 оны гуравдугаар сар гэхэд дунджаар хоёр сая 40 мянган төгрөг болж огцом өсчээ. Үүнээс хойш үнэ хэдий буурсан ч 2017 оны I-р улирлын байдлаар Шинэ орон сууцны 1м2 -ын үнэ дунджаар 2.05 сая төгрөг байна.”

2007 оны сүүлийн хагасаас эхлэн орон сууцны үнэ огцом нэмэгдэж, 2008 оны II улиралд 113.8 хувь буюу хамгийн өндөр түвшиндээ хүрсэн ч, эдийн засгийн хямралтай холбоотойгоор дараа онд орон сууцны үнэ буурсан байдаг. Гэсэн ч 2011 онд эргэн өсч, 2012 оныг хүртэл жилийн 30 орчим хувиар өсчээ. Ингээд 2014 оны гуравдугаар сард хамгийн өндөр буюу 23.7 хувьтай гарсан байна. Ийнхүү өссөний эцэст 2014 оны 12 дугаар сараас эхлэн орон сууцны үнэ мөн л тасралтгүй буурч эхлэсэн юм. 2015 оны есдүгээр сарын орон сууцны үнийн жилийн бууралт нь -10.9 хувьд хүрчээ.

Ийнхүү огцом өсч, буурсны эцэст 2016 оны зургадугаар сараас орон сууцны үнийн индексийн бууралтын хурд саарч, эрэлт, нийлүүлэлт огтлолцож, хугарлын цэгт хүрч, улмаар тэнцвэржин, харьцангуй тогтворжих төлөвтэй байна.

Манай улсад орон сууцны үнэ харьцангуй өндөр байдаг шалтгаан

Бид санхүүгийн хямд эх үүсвэр гэдгийг огт үзээгүй улс. Барилгын компаниудын төслийн санхүүжилтийн зардал нь маш өндөр байдаг бөгөөд барьж байгаа барилгуудыг дандаа зээлээр барьдагт учир их бий. Энэ нь санхүүгийн дэд бүтэц муу хөгжсөнтэй холбоотой. Иймд орон сууцны үнэ өндөр тогтоогдсон.

Орон сууц нийлүүлэлтийн талаас барилгын материал, ажилчдын цалин, санхүүжилтийн зардал, газрын үнэ зэрэг барилгын өртөгтэй холбоотой хүчин зүйлсийг, эрэлт талаас өрх орлогоороо орон сууц худалдан авах чадамж, орон сууцны зээлийн талаар тус тус авч үзнэ. Мөн үүн дээр газрын болон элдэв татвараас бултах, гарын үсэг цуглуулах зэрэгт өгсөн хахуулийн зардал хүртэл орон сууцны эцсийн үнэд нэмэгддэгт байгаа юм.

Нөгөөтэйгүүр, иргэд нь ажилтай орлоготой газарт орон сууцны үнэ өсч байдаг бол ажилгүйдэл өндөр улсад орон сууцны үнэ уруудаж байдаг. Шалтгаан нь худалдан авах чадваргүйтэй холбоотой. Гэтэл энэ үзэгдэл манай улсад урвуугаа харж үйлчилж байгаа нь сонирхолтой. Энэ нь зах зээл дэх төрийн хэт их оролцооноос шууд хамааралтай.

Эцэст нь хэрэглэгч, худалдан авагчдад хандан хэлэхэд байрны үнэ дээр тайлбарласанчлан дахин буухгүй байх үндэстэй бөгөөд хэсэг хугацаанд тогтворжсон, ипотекийн зээл олголт өмнөх жилүүдээ бодвол харьцангуй сайжирч буй энэ үед худалдан авалт хийх нь зүйтэй гэдгийг хэлмээр байна.