Ипотекийн зээл буюу барилгын салбарын эрсдэл

Эрэлт нь нийлүүлэлтээсээ давахад үнэ өсөх нь зах зээлийн хууль. Үүнийг батлах гэсэн мэт орон сууцны үнэ хоёр жил дараалан өсөлттэй байлаа.

Нийлүүлэлтийг нэмэгдүүлэх замаар байрны үнийг тогтворжуулахын тулд Монголбанк барилгын компаниудад 0.8 их наяд төгрөг олгосон байдаг. Мөн ипотекийн зээлийн санхүүжилтийн эх үүсвэр болгож хоёр тэрбум төгрөгийн санхүүжилт олгожээ.

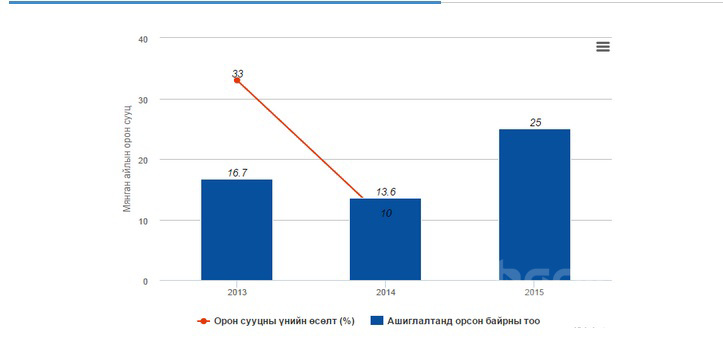

Үүний үр дүнд сүүлийн хоёр жилд 30 мянган орон сууц шинээр ашиглалтад орсон бол 2015 онд 25 мянган айлын орон сууцыг ашиглалтад оруулах төлөвлөгөөтэй байна.

Нийлүүлэлтийг нэмэгдүүлэх замаар байрны үнийг тогтворжуулахын тулд Монголбанк барилгын компаниудад 0.8 их наяд төгрөг олгосон байдаг. Мөн ипотекийн зээлийн санхүүжилтийн эх үүсвэр болгож хоёр тэрбум төгрөгийн санхүүжилт олгожээ.

Үүний үр дүнд сүүлийн хоёр жилд 30 мянган орон сууц шинээр ашиглалтад орсон бол 2015 онд 25 мянган айлын орон сууцыг ашиглалтад оруулах төлөвлөгөөтэй байна.

Өмнө нь 10 жилийн хугацаанд барьж байсан 55 мянган айлын орон сууцыг барилгын компаниуд гуравхан жилд барихаар төслөө эхлээд дундаа оржээ.

Төсөл нь дундаа орсон 55 мянган орон сууц бүгд борлогдох уу?

Хэрвээ худалдан авагчийн тоо өмнөх жилээс буухгүй гэж үзвэл ипотекийн зээлийн 1 их наяд төгрөгийн хүсэлт ирж, 1.4 их наяд төгрөгийн 12500 айлын орон сууц зээлээр эзэндээ очно гэсэн үг. Үүнээс гадна 80 м2-аас их талбайтай зээлээр худалдан авахад зориулагдаагүй 2100 байрыг бүгдийг борлогдоно гэж үзвэл үлдсэн 10400 орон сууц борлогдохгүй үлдэнэ. Тэгэхээр барилгын компаниуд үнээ буулгаад илүү олныг зарах уу эсвэл барилгаа царцаах уу? Тэдний хувьд хүндхэн сорилт тулгарах нээ.

Барилгын компаниуд үнээ буулгахтай зэрэгцээд цомхотголоор халагдсан, цомхотголд орох 1669 төрийн албан хаагчид байрны зээлээ төлж чадахгүй байраа зарах болбол байдал улам дордож байрны үнэ ихээр унах магадлалтай. Хэрэв байрны үнэ бүр ихээр унавал банкны барьцаа хөрөнгө үнэгүйдэж банкны салбар маань эрсдэлд орох ба нөгөөтэйгүүр байраа өндөр үнээр худалдан авсан иргэдийн хөрөнгийн үнэлгээ буурна.

Байрны үнэ огцом буурвал иргэд, банкууд аль аль нь алдагдал хүлээх эрсдэлтэй.

Хэрэв урьдчилгаа төлбөрийг 10% болгон бууруулбал 8 сая төгрөгийг яаж ийж байгаад олчих тул худалдан авагч нэмэгдэнэ. Гэтэл 83 саяын байр нь 75 сая болоод буурчихвал зээлээ төлж чадахгүй болсон зээлдэгчийн байрыг зараад ч банкны барьцаа хохирол хүлээх тул банкууд урьчилгаа төлбөрийг бууруулахыг зөвшөөрөхгүй.

2014 оны эцсээр банкуудын барилгын салбарт өгсөн зээлийн 7.4% нь хугацаа хэтэрсэн, чанаргүй байна. Өмнөх хямралын үед энэ үзүүлэлт 35%-д хүрсэн ба энэ үзэгдэл дахин давтагдвал банкны 575 тэрбум төгрөгийн зээл нь хугацаандаа төлөгдөхгүй, эсвэл бүр төлөгдөхгүй байх эрсдэл үүсэхээр байна. Иймээс банк дутуу баригдсан орон сууцанд нэмж зээл олгохгүй ба энэ нь ч тэдний зөв.

Орон сууцны үнийн огцом өсөлт нь уг салбарын хөрөнгө оруулалт бусад салбарынхаас олох ашиг нь харьцангуй өндөр байх мэт харагдуулсан. Ингэснээр бусад салбар руу орох байсан хөрөнгө оруулалтыг барилга, түүнийг дагасан салбарууд руу оруулснаар бусад салбарт хөрөнгө оруулалт буурч, улмаар бусад салбарын өсөлтийг чангаах, эргээд орон сууцны борлуулалтыг бууруулах нөлөөтэй байж болох юм.

Сүүлийн хоёр жилийн хугацаанд иргэдийн зээл хадгаламжаасаа хурдтай өссөнөөр иргэд цэвэр зээлдэгч болсныг дээрх зургаас харах боломжтой байна.

Тодруулбал, 2012 онд иргэдийн хадгаламж зээлээсээ 1.3 их наяд төгрөгөөр илүү, үүгээрээ хувийн хэвшлийг санхүүжүүлж байсан бол 2014 онд хадгаламж зээлээсээ 2 их наяд төгрөгөөр бага байна.

Иргэд хэрэглээнээсээ илүү гарсан мөнгөө хадгалж, энэ нь бизнес эрхлэгчдэд зээл болж очсоноор хөрөнгө оруулалт өсч, эдийн засаг зөв ажиллах суурь болдог. Иймд иргэд цэвэр зээлдэгч болсноор иргэдийн хуримтлалаар дамжуулж өсөлтийг дэмжих бололцоо үгүй болж байна.

Иргэдийн хуримтлал нь бизнес эрхлэгчдэд зээл болон очиж, хөрөнгө оруулалтыг дэмжиж эдийн засгийн хүндрэлээс гарахад туслах тул иргэдийн зээлээс илүүгээр иргэдийн хадгаламжийг дэмжих чухал болоод байна.

Үүсээд байгаа нөхцөл байдал нь:

- Орон сууцны борлуулалтын бууралт болон барилгын салбарын үйлдвэрлэлийг үргэлжлүүлэх боломжгүй байдал нь барилгын компаниуд болон банкуудийг эрсдэлд оруулж байна.

- Орон сууцны үнийн огцом бууралт нь иргэд болон банкуудийг эрсдэлд оруулна.

- Урьдчилгаа төлбөрийг бууруулж орон сууцны эрэлтийг нэмэгдүүлэх нь банкийг эрсдэлд оруулна.

- Барьж байгаа барилгыг дуусгах зорилгоор зээл олгох нь банкийг эрсдэлд оруулна

- Орон сууцны зээлийн хэмжээг нэмэх нь бусад салбарын хөрөнгө оруулалтад сөргөөр нөлөөлнө. Иймээс бодит орлогыг өсгөж, өөрөөр хэлбэл ажил эрхлэлтийг нэмэгдүүлэх, инфляцийг цалингийн өсөлтөөс бага түвшинд барих сонголт нь цорын ганц бөгөөд эрсдэлгүй сонголт болоод байна. Харамсалтай нь энэ бол хугацаа шаардсан, нарийн төвөгтэй процесс.

- Орон сууцны зээлийн урьдчилгааны тодорхой хэсэгт засгийн газраас батлан даалт гаргах нь хэдийгээр асуудлыг түр зуур шийдэх боловч ипотекийн зээлийн өсөлт нь өөрөө эрсдэл дагуулж байна.

Улс орнуудын ипотекийн зээлээс үүдэлтэй хямралууд, тухайлбал АНУ-н 2007 оны хямрал (subprime mortgage crisis) нь ипотекийн зээлийн талаар дараах дүгнэлтэд хүргэсэн.

- Ипотекийн зээл өсөхийн хэрээр үл хөдлөх хөрөнгийн үнэ хөөсөрч, санхүүгийн тогтвортой байдалд заналхийлдэг,

- Ипотекийн зээлийн өсөлт нь бусад зээлийн өсөлтөөс илүүгээр санхүүгийн хямралыг урьдчилан харахад тусладаг,

- Ипотекийн зээлээр өдөөгдсөн хямрал нь илүү гүнзгий, түүнээс гарахад илүү хугацаа шаарддаг, учир нь хямралын үед иргэдийн хуримтлал нь бизнес эрхлэгчдэд зээл болон очиж, хөрөнгө оруулалтыг дэмжиж хямралаас хурдан гарахад тусладаг бол ипотекийн зээл өндөр байснаар хүндрэлийг улам даамжруулдаг.