Орон сууцны зах зээлийн үнийн хөөс хэзээ хагарах бол?

Орон сууц нь анхдагч хэрэгцээнүүдийн нэг тул хүмүүс хэрэглээний зориулалтаар худалдан авахаас гадна илүүдэл нөөцөө байршуулах, өсгөх зорилгоор ашигладаг хөрөнгө оруулалтын нэг хэлбэр.

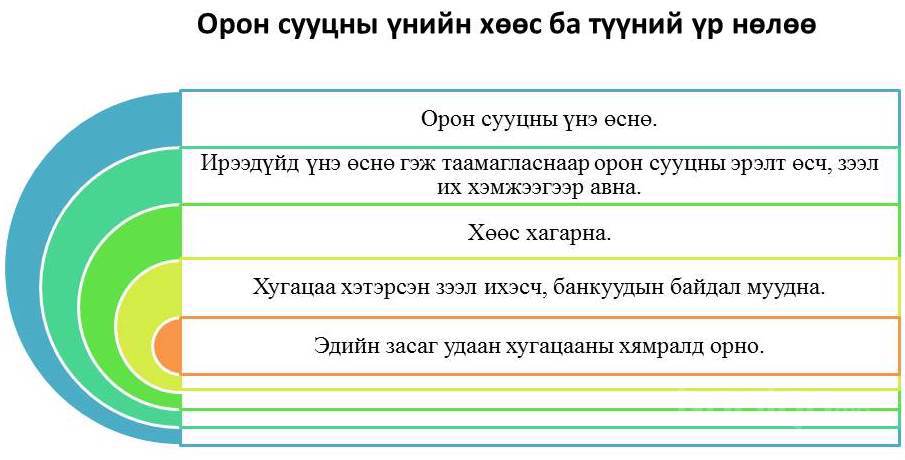

Хөрөнгө оруулалтын зорилгоор худалдаж авах сонголт нь орон сууцны үнийн өсөлтөөс хамаарах ба энэхүү үнэ нь цаашид өссөөр байна гэсэн хүмүүсийн хүлээлттэй холбоотой. “Үнэ өснө” гэсэн хүлээлт нь зах зээл дээрх орон сууцны хэрэглээний эрэлтийг хөрөнгө оруулалтын эрэлтээр нэмэгдүүлснээр нийт эрэлт нь орон сууц үйлдвэрлэлийн хэмжээнээс давж үнийн өсөлтийг даамжруулдаг ба өөрөөр хэлбэл, үнэ өснө гэсэн хүлээлт нь өрсөлдөн худалдаж авах байдлыг үүсгэн зах зээлийн тэнцвэрийг алдагдуулж хуулиас гадуур үнийн бодит бус өсөлт буюу хөөс (Bubble) үүсгэдэг.

Тодорхой цэгт хүрээд бодит бус өсөлт буюу хөөс хагарах нь зайлшгүй бөгөөд тэр үед хүмүүсийн хүлээлт эсрэгээр өөрчлөгддөг. Хөрөнгө оруулагчид орон сууцны үнийн уналтыг цаашид үргэлжилнэ гэж тооцоолж худалдаж авсан орон сууцаа аль болох түргэн борлуулахыг эрмэлзсэнээр зах зээл дэх худалдах орон сууцны тоо огцом нэмэгдэж үнэ цаашид буурдаг. Нөгөө талаас, иргэд орон сууц худалдаж авах шийдвэрээ хойшлуулснаар эрэлт огцом буурч орон сууцны зах зээл гацаанд орж, энэ нь нийт банк, санхүүгийн системд сөргөөр нөлөөлж, улмаар эдийн засгийн хямралд орох аюултай.

Үл хөдлөх хөрөнгийн зах зээлийн үнийн хөөс үүссэн олон жишээ байдаг. Үүнд:

- Япон улс дахь үл хөдлөх хөрөнгийн зах зээлийн үнийн хөөс (1986-1991 он)

- АНУ-ын үл хөдлөх хөрөнгийн зах зээлийн үнийн хөөс (1995-1998 он)

- Английн үл хөдлөх хөрөнгийн зах зээлийн үнийн хөөс (1997-2006 он)

- Австрали улсын үл хөдлөх хөрөнгийн зах зээлийн үнийн хөөс (1995-2008 он)

- АНУ-ын үл хөдлөх хөрөнгийн зах зээлийн үнийн хөөс (1999-2006 он)

- Ирланд улсын үл хөдлөх хөрөнгийн зах зээлийн үнийн хөөс (1999-2006 он)

- Хятад улсын үл хөдлөх хөрөнгийн зах зээлийн үнийн хөөс (2005-2013 он) зэргийг нэрлэж болно.

Эдгээр улсууд нь орон сууцны зээлийг дэмжих хөрөлбөрийг хэрэгжүүлснээр үл хөдлөх хөрөнгийн үнэ огцом өссөн. Орон сууцны хүн амын анхан шатны хэрэгцээ байдаг ба аль ч улсын, аль ч төрийн үед мөрийн хөтөлбөртөө тусгадаг гол зүйл нь орон сууцжуулах байдаг. Үүнийг хэрэгжүүлэх шилдэг арга нь “Ипотекийн зээл” ба уг зээлийн хүүг бууруулах, хугацааг уртасгах, урьдчилгаа төлбөрийг бууруулах, төрөөс баталгаа гаргах зэрэг бүхий л талаас нь уг зээлийн хүрээмжийг нэмэгдүүлдэг. Харин эдийн засагтаа үзүүлэх гол сөрөг тал нь үнийн өсөлт байдаг. Орон сууцны үнийг төрөөс шууд бууруулах боломжгүй тул шууд бус аргаар бууруулахын тулд төсвөөс багагүй зардал гаргадаг. Үүнээс гадна хамгийн хүнд ачааг бизнес эрхлэгчид, зээл авсан иргэд үүрэх болдог.

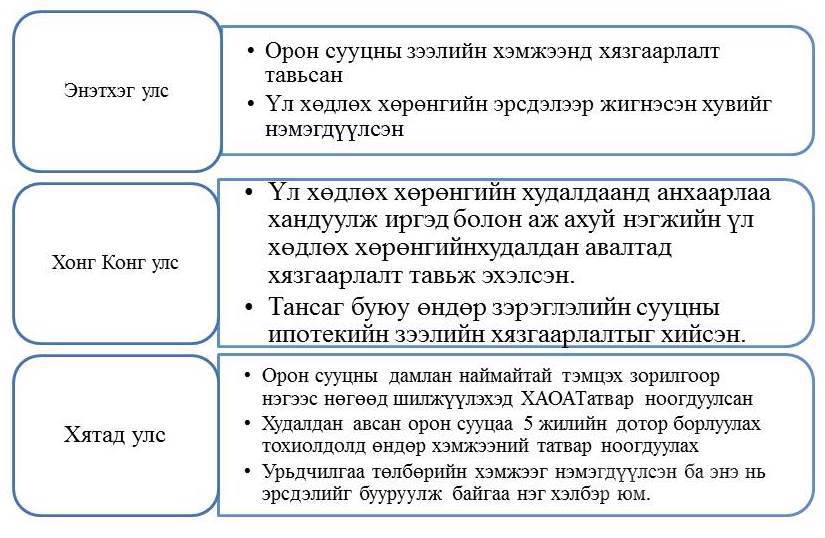

Харин гадны зарим улсад орон сууцны үнийг тогтворжуулах зорилгоор дараах арга хэмжээг авч хэрэгжүүлж байна.

Өмнөх туршлагаас харахад орон сууцны үнийн хөөс нь санхүүгийн системд хямрал авчрах үндсэн шалтгаан болдог байна. Тиймээс төрийн зүгээс орон сууцны үнийг тогтворжуулах дорвитой арга хэмжээг авах шаардлагатай байна. Монголбанк, БХБЯ-ны хамтарсан “Барилгын салбарыг дэмжих, улмаар орон сууцны үнийг тогтворжуулах” дэд хөтөлбөрийг энэ оны эхэнд боловсруулан ажиллаж байгаа ч одоогийн энэ үнийн өсөлтийг сааруулж чадахгүй байна.

Найман хувийн хүүтэй зээл зээлдэгчдэд давуу талыг бий болгох зүйл хэдий ч нийлүүлэлт хязгаарлагдмал байгаа өнөө үед арай эртдэсэн хэрэг болжээ. 2016 онд 5-р цахилгаан станцыг ашиглалтад орохоос нааш Улаанбаатар хотод шинээр баригдаж буй орон сууцуудад цахилгаан, дулаан өгөх ямар ч боломж байхгүй талаар энэ оны эхээр хотын дарга мэдэгдэж байсан. Одоо зөвшөөрлөө авсан цөөн байр л дулаанаа авах боломжтой төдийгүй цаашид дэд бүтцийн асуудлаас шалтгаалан шинээр орон сууц ашиглалтад орох боломжгүй болж, нийлүүлэлт хязгаарлагдмал хэвээр байх төлөвтэй. Үнийн хэт өсөлтийг бууруулах төрийн бодлого үгүйлэгдэж байна.

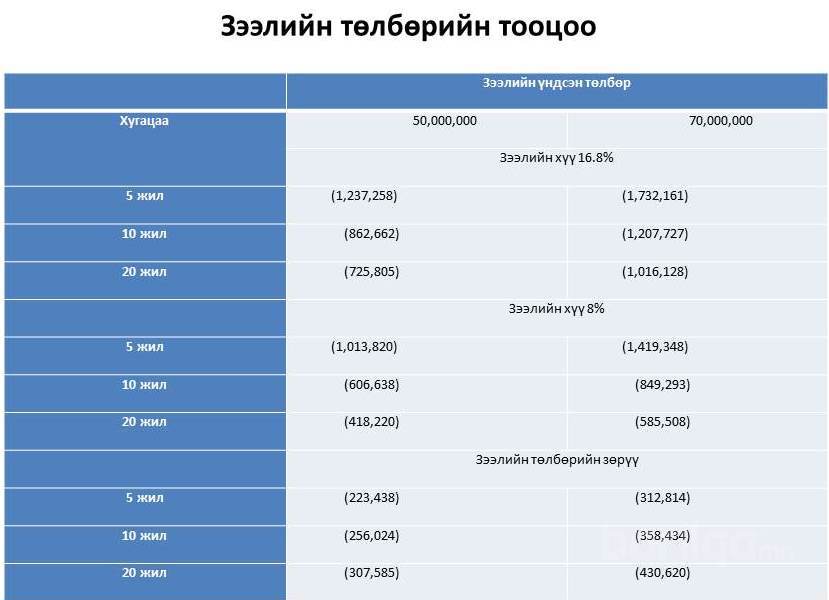

Үнийн өсөлт ба Найман хувийн хүүтэй орон сууцны зээлийн төлбөр

Ипотекийн зээлийн төлбөрийг сар бүр тэнцүү хэмжээтэй төлөх ба хэмжээ, хүү, хугацаа зэргээс шалтгаалан сар бүр төлөх зээлийн төлбөрийн хэмжээ ялгаатай байна. Дараах хүснэгтэд 50.0 сая, 70.0 сая төгрөгийн зээлийг ипотекийн зээлийн дундаж хүү болох 16.8%, хөнгөлттэй зээл болох 8 % хүүтэй гэсэн хоёр нөхцөлөөр 5, 10, 20 жилийн хугацаатайгаар зээлийн төлбөрийг тооцож харууллаа. Хэрэв 50.0 сая төгрөгийг 5 жилийн хугацаатай авсан тохиолдолд сарын 1,237,258 төгрөгийг төлбөр төлөх бол 8%-ийн хүүтэй зээл авснаар төлбөрийн хэмжээ 1,013,820 төгрөг буюу 223,438 төгрөгөөр буурч байна. Зээлийн хугацаа урт байх тусам сар бүр төлбөрийн зөрүү нэмэгдэж байна.

Харин орон сууцны үнэ огцом нэмэгдэж байгаа нь зээлийн төлбөрийг хэмжээг бууруулж чадахгүй байна. Тухайлбар: 50.0 сая төгрөгийн байрны үнэ 70 сая болтлоо өссөн гэж үзье. Үнэ өсөөгүй 50.0 сая төгрөг байхад 16.8%-ийн хүүгээр 5 жилийн хугацаатай зээл авахад сард 1,237,258 төгрөгийг төлж байсан бол харин одоо үнэ өсч 70.0 сая төгрөг болсны дараа 8%-ийн хүүтэй зээл авснаар сард 1,419,348 төгрөг төлөх тооцоо гарч байна. Энэ нь бага хүүтэй хэдий ч байрны үнэ өсөх нь зээлдэгчидэд ашиггүй болохыг харуулж байна. (Хугацаа урт байх нь зөрүү бууруулах хэдий ч мөн л үнийн өсөлт зээлийн төлбөрийг нэмэгдүүлнэ)

Эндээс бага хүүтэй, өндөр үнэтэй орон сууц бус харин өндөр хүүтэй ч бага үнэтэй орон сууц хэрэгтэй байгааг харуулж байна. Ялангуяа сүүлийн 100 гаруй жилийн хугацаанд гарсан дэлхийн томоохон санхүүгийн хямрал үүсгэсэн нэг үндсэн шалтгаан нь “Орон сууцны үнийн хөөс” юм.