Монгол Улсын орон сууцны санхүүжилтийн байдал

СЭЗИС-ийн Бакалаврын сургалт, судалгаа хариуцсан проректор, Ph.D Б.Мөнхзаяа

“Орон сууцны санхүүжилтийн өнөөгийн байдал, боловсронгуй болгох арга зам” судалгааны ажил

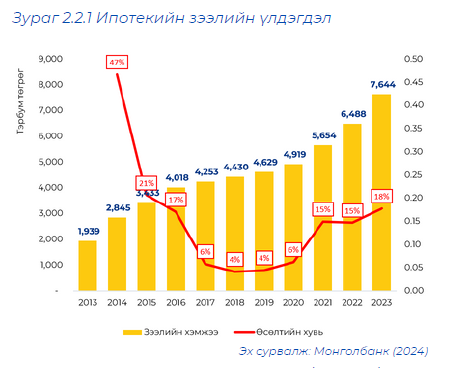

Манай улсад 2013 онд “Орон сууцны ипотекийн зээлийн санхүүжилтийн тогтвортой тогтолцоог бүрдүүлэх хөтөлбөр” (ОСИЗСТТБХ) хэрэгжиж эхэлсэн ба тухайн онд нийт 1.9 их наяд төгрөгийн ипотекийн зээлийн олгосноос 321.2 тэрбум төгрөгийг хөтөлбөрийн зээл эзэлж байжээ. (Зураг 1)

Хөтөлбөрийн зээл олгож эхэлснээр ипотекийн санхүүжилт 2017 оныг хүртэл жилд дунджаар 30 орчим хувийн өсөлттэй байсан боловч 2020 он хүртэл 4 жилийн хугацаанд 5 дахин буурч, дундаж өсөлт 5 орчим хувьтай байв. 2021 онд төрөөс авч хэрэгжүүлсэн эдийн засгийг сэргээх бодлогын хүрээнд 1 орчим тэрбум төгрөгийг орон сууцны санхүүжилтэд зарцуулснаар ипотекийн зээлийн олголт эргэн нэмэгдэж дундаж өсөлт 15 орчим хувьд хүрчээ. Хөтөлбөрийн зээл олголт буурч байсан хугацаанд банкны эх үүсвэртэй зээл олголт нэмэгдсэн ба жилийн дундаж өсөлт 20 орчим хувьд хүрчээ. Ялангуяа 2023 онд нийт ипотекийн зээлийн өрийн үлдэгдэл 7,644.0 тэрбум төгрөгт хүрснээс 31 хувь буюу 2,392.9 тэрбум төгрөгийг банкны салбарын олгосон зээл эзэлж байна. Энэ нь өнгөрсөн оноос 45 хувиар өссөн үзүүлэлт байна. (Зураг 1.2)

Орон сууцны нийлүүлэлт

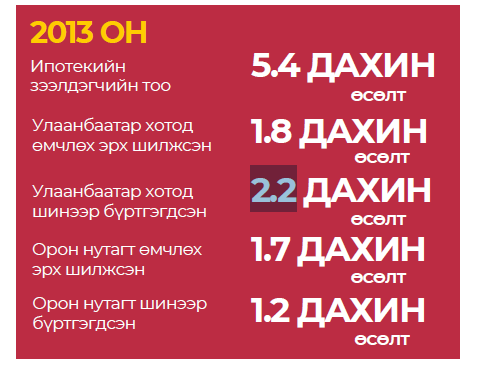

Орон сууцны зээл нь үл хөдлөх хөрөнгийн захын арилжааг идэвхжүүлэх гол хөшүүрэг болдог. Манай улсын хувьд хөтөлбөрийн зээл олгохоос өмнө жилд дунджаар 3.3 орчим мянган зээлдэгч зээл авч байсан бол 2013 онд энэ тоо 5.4 дахин нэмэгдэж 2013 онд 18.4 мянган иргэн ипотекийн зээл авсан. Зээлийн өсөлтийг даган нийслэл хотод болон хөдөө, орон нутагт шинээр бүртгэгдсэн болон өмчлөх эрх шилжсэн орон сууцны нийлүүлэлтийн хэмжээ ойролцоогоор 2 дахин огцом өсжээ. (Зураг 2)

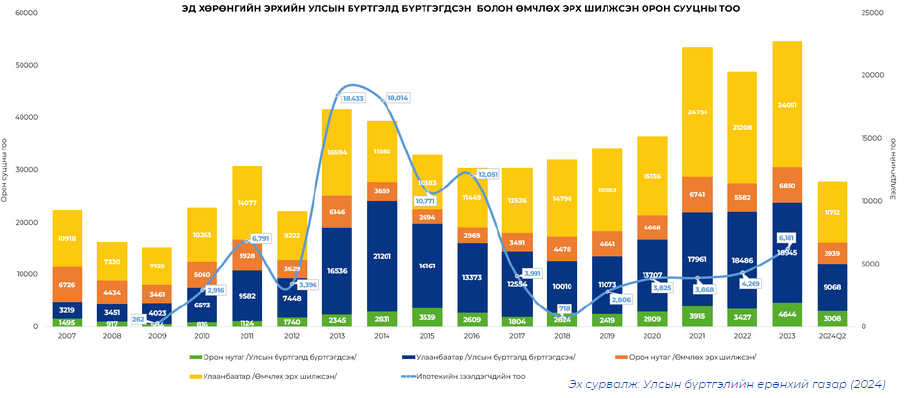

Улсын бүртгэлд бүртгүүлсэн орон сууцны тоог ипотекийн зээлдэгчийн тоотой харьцуулан үзвэл 2013-2016 оны хооронд нийт орон сууцны борлуулалтын 70 орчим хувийг ипотекийн зээлээр борлуулж байжээ. Сүүлийн жилүүдэд энэ үзүүлэлт буурч 20 орчим хувийг эзлэх болжээ. Эндээс орон сууцны санхүүжилтийн тогтолцоо иргэдийн хэрэгцээг бүрэн хангаж чадахгүй байна гэж дүгнэж болохоор байна. (Зураг2.1 )

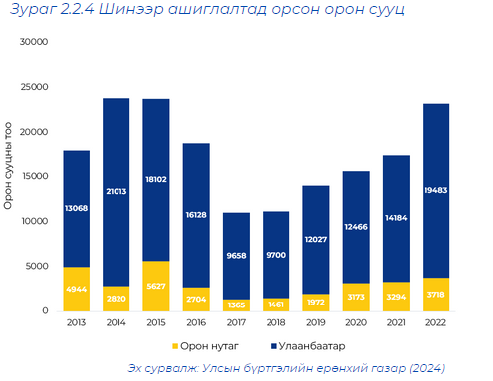

Нийслэл хотод 2007-оос 2024 оны 2-р улирал хүртэлх хугацаанд эд хөрөнгийн эрхийн улсын бүртгэлд өмчлөх эрх шилжсэн 334,216 орон сууц байгаагаас дийлэнх буюу 75 хувь нь Улаанбаатар хотоос, үлдсэн 25 хувь орон нутгаас бүрджээ. 2024 оны 2-р улирлын байдлаар нийслэлд 11,712 орон сууц, орон нутагт 3,939 орон сууцны өмчлөх эрх шилжсэн буюу орон нутагт орон сууцны нийлүүлэлт өсөх хандлагатай байна. 2013 оноос хойш улсын хэмжээнд нийт 176907 орон сууц шинээр ашиглалтад орсноос 145829 буюу 82.4%-ийг Улаанбаатар хотод, үлдсэн 17.6 хувь нь хөдөө орон нутагт ашиглалтад оржээ. (Зураг 2.2)

Орон сууцны үнэ

Орон сууцны үнэ нь эрэлт, нийлүүлэлтийн тэнцвэр дээр тогтдог. 2013 онд хөтөлбөрийн санхүүжилт олгож эхлэх үед орон сууцны медиан үнэ 111.4 сая байсан. 2023 онд 222.3 сая төгрөг болтлоо тасралтгүй өсөж, 11 жилийн хугацаанд 2 дахин нэмэгдсэн байна. Манай улсад орон сууцны эрэлт нь нийлүүлэлтээс давсан байгаа ба сүүлийн жилүүдэд орон сууцны санхүүжилт хязгаарлагдмал байгаа нь орон сууцны үнийн өөрчлөлтөд голлон нөлөөлж байна.

Харин энэ хугацаанд өрхийн дундаж орлого 2.2 дахин өссөн байна. 2013 онд орон сууцны медиан үнэ 73.0 мянган ам.доллар байсан бол 2023 онд 64.0 ам.доллар болж, сүүлийн 11 жилийн хугацаанд 12 хувиар буурсан байна. Төгрөгийн ханш сулрахад орон сууцны үнэ өсөж байна. Нэг талаас орон сууцыг хөрөнгө оруулалт гэвэл төгрөг сулрахад үл хөдлөхийг оролцуулан бүх төрлийн хөрөнгийн үнэлгээ өссөн байна. Нөгөөтэйгүүр, барилгын материалын импортын орц үнэд орж барилгын зардал өссөн болохыг илтгэнэ.

Дүгнэлт

● Монголын орон сууцны санхүүжилтийн 70 орчим хувийг төрөөс дэмжлэгтэй хөнгөлөлттэй хүүтэй хөтөлбөрийн зээл эзэлж байна. Үүнээс 80 орчим хувь нь нийслэлд төвлөрч байна.

● Хөтөлбөрийн санхүүжилтийн хэмжээ хэлбэлзэл өндөр учир барилгын салбарын орон сууцны үйлдвэрлэлд шууд нөлөө үзүүлдэг.

● Барилгын салбар нь орон сууцны санхүүжилтийн хэмжээтэй шууд хамааралтай учир эрэлтээ хангах хэмжээний нийлүүлэлт бий болгож чаддаггүй. Эрэлт, нийлүүлэлтийн зөрүү ихтэй байдал нь орон сууцны үнийг нэмэгдүүлэх нэг нөхцөл болдог.

● Хөнгөлөлттэй хүүтэй зээлийн хүү нь зээлийн хүүгээс хэт доогуур учир зах зээлийн нөхцөлд тохирсон бүтээгдэхүүн бий болох, хэрэгжихэд саад болж байна. Хөнгөлөлттэй хүүтэй хөтөлбөрийн ипотекийн зээл дийлэнх хувийг эзэлж байгаа учир ипотекийн зээлээр баталгаажсан бондод хөрөнгө оруулагч байхгүй. Одоогоор Монголбанк хөрөнгө оруулагчийн үүрэг гүйцэтгэж байна.

● Орон сууцны санхүүжилтийн анхдагч, хоёрдогч захын бүтэц бий болсон, бүрэн ажиллах боломжтой тул зах зээлийн нөхцөлд нийцсэн бүтээгдэхүүн гаргах стратеги шаардлагатай.

Уншигчдын бичсэн сэтгэгдэлд barilga.mn хариуцлага хүлээхгүй болно. Манай сайт ХХЗХ-ны журмын дагуу зүй зохисгүй зарим үг, хэллэгийг хязгаарласан тул та сэтгэгдэл бичихдээ бусдын эрх ашгийг хүндэтгэн үзнэ үү.